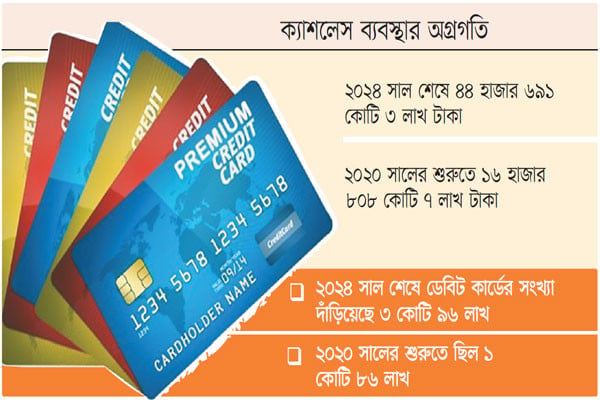

অটোমেটেড টেলার মেশিন (এটিএম) কার্ডের মাধ্যমে মোট লেনদেনের পরিমাণ গত পাঁচ বছরে ১৬৬ শতাংশ বৃদ্ধি পেয়েছে এবং কার্ড (ডেবিট, ক্রেডিট এবং প্রিপেইড) ইস্যুর পরিমাণ ১৪২ শতাংশ বেড়েছে। বাংলাদেশ ব্যাংকের তথ্য মতে, এ সময়ে কার্ডভিত্তিক লেনদেন দ্রুত সম্প্রসারণ হওয়ার ফলে বাংলাদেশের আর্থিক ব্যবস্থায় একটি উল্লেখযোগ্য রূপান্তর হয়েছে। ক্যাশলেস ব্যাংকিং ব্যবস্থাকে প্রচার করতে বাংলাদেশ ব্যাংকের উদ্যোগ সফল হয়েছে এবং কার্ড ব্যবহারের চলমান প্রবৃদ্ধির ফলে বাংলাদেশে একটি আরও ডিজিটাল অন্তর্ভুক্ত আর্থিক পরিবেশের প্রতি ইতিবাচক প্রবণতা দেখা যাচ্ছে। বাংলাদেশ ব্যাংকের তথ্য মতে, ২০২০ সালের জানুয়ারিতে ডেবিট কার্ডের সংখ্যা ছিল ১ কোটি ৮৬ লাখ। ২০২৪ সালের ডিসেম্বর শেষে কার্ডের পরিমাণ দাঁড়িয়েছে ৩ কোটি ৯৬ লাখে। পাঁচ বছরে কার্ড বৃদ্ধি পেয়েছে ১১৩ শতাংশ। কেন্দ্রীয় ব্যাংকের তথ্য থেকে জানা গেছে, একই সময়ে ক্রেডিট কার্ড ৭৫ শতাংশ বৃদ্ধি পেয়ে ১৫ লাখ থেকে ২৭ লাখে পৌঁছেছে, প্রিপেইড কার্ডের সংখ্যা ৪৩ হাজার থেকে ৭৫ লাখে উল্লেখযোগ্য ১৬৬০ শতাংশ বৃদ্ধি পেয়েছে। তথ্য অনুযায়ী, এ সম্প্রসারণের পাশাপাশি, লেনদেনের পরিমাণও উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে। ২০২০ সালে ১৬ হাজার ৮০৮ কোটি ৭ লাখ টাকা থেকে ২০২৪ সালের শেষে ৪৪ হাজার ৬৯১ কোটি ৩ লাখ টাকায় পৌঁছেছে। খাতসংশ্লিষ্টরা বলছেন, ডেবিট, ক্রেডিট এবং প্রিপেইড কার্ডের ব্যবহারে উল্লেখযোগ্য বৃদ্ধি গ্রাহকদের আচরণে ক্যাশলেস লেনদেনের একটি স্পষ্ট পরিবর্তনের ইঙ্গিত দেয়। ভোক্তা যেমন ডিজিটাল পেমেন্ট সেবা গ্রহণ করছে, ব্যাংকগুলো কার্ডের নিরাপত্তা উন্নত করছে, উদ্ভাবনী পণ্য অফার করতে এবং দেশের বিভিন্ন স্থানে পেমেন্ট সুবিধা বাড়ানোর দিকে মনোনিবেশ করছে। কার্ড পেমেন্ট বৃদ্ধির সঙ্গে ই-কমার্স ব্যবসার অনলাইন লেনদেনে একটি উন্নতি দেখা যাচ্ছে। এ প্রবণতা ডিজিটাল বাণিজ্যে গ্রাহক বিশ্বাস বাড়ানোর জন্য মসৃণ এবং নিরাপদ পরিশোধ সেবার প্রয়োজনীয়তা তুলে ধরে। প্রযুক্তি খাতের উদ্যোক্তারা বলেন, বর্তমানে ইস্যুকৃত প্লাস্টিক কার্ডের সংখ্যা এখনো যথেষ্ট নয়। বাংলাদেশে কার্ড ভিত্তিক লেনদেন তুলনামূলকভাবে কম। ক্রেডিট কার্ড ইস্যুতে সরকারি সংস্থার নানা রকম বাধা রয়েছে, যেমন আয়কর জমার প্রমাণপত্র জমা দেওয়া বাধ্যতামূলক করেছে, যা কার্ড বৃদ্ধিতে বাধা সৃষ্টি করে। খাতসংশ্লিষ্টরা আরও উল্লেখ করেন, কিছু ব্যাংক প্রধানত ধনী বা আর্থিকভাবে সচ্ছল গ্রাহকদের জন্য কার্ড ইস্যু করে, যা একটি বৃহৎ জনগণের জন্য প্রবেশাধিকারকে সীমিত করে এবং ডিজিটাল বিভাজনে ভূমিকা রাখে। ‘ক্রেডিট কার্ডের প্রত্যাশিত বৃদ্ধির জন্য নিয়ন্ত্রক বিষয়গুলো সহজ করতে হবে।

কারণ ছোট দোকানগুলো এখনো কার্ড পেমেন্ট গ্রহণ করতে অক্ষম। এ পরিসংখ্যান গ্রাহক এবং ব্যবসায়ীদের মধ্যে ক্যাশলেস লেনদেনের বাড়তি পছন্দকে তুলে ধরে, যা ডিজিটাল আর্থিক সেবার দিকে একটি বড় পরিবর্তনের সংকেত দেয়। এই রূপান্তরটি শুরু হয় ২০১২ সালে, যখন বাংলাদেশ ব্যাংক দেশের আর্থিক ব্যবস্থাকে আধুনিকীকরণের জন্য একটি উচ্চাকাক্সক্ষী যাত্রা শুরু করে বিভিন্ন ধরনের ডেবিট, ক্রেডিট এবং প্রিপেইড কার্ডের মাধ্যমে। এ উদ্যোগের লক্ষ্য ছিল ক্যাশলেস ব্যাংকিং ব্যবস্থা প্রতিষ্ঠার জন্য, তথ্য প্রযুক্তিকে ব্যবহার করে বাংলাদেশকে বৈশ্বিক ডিজিটাল অর্থনীতির সঙ্গে সংহত করা। এ রূপান্তরকে সহজতর করার জন্য কেন্দ্রীয় ব্যাংকের পেমেন্ট সিস্টেম বিভাগ মৌলিক নির্দেশিকা এবং একটি আইনগত কাঠামো প্রণয়ন করে, নিরাপদ এবং কার্যকর কার্ডভিত্তিক লেনদেনের জন্য ভিত্তি স্থাপন করে।