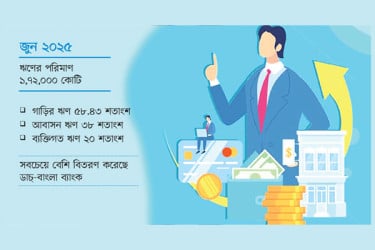

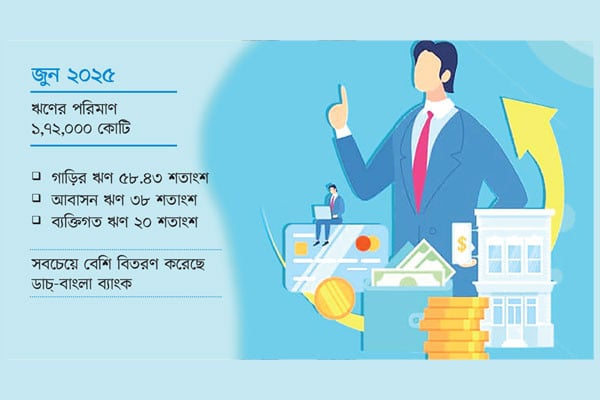

চলতি অর্থবছরে বাংলাদেশের ব্যাংকিং খাতে ভোক্তা ঋণ বিতরণে বড় ধরনের উত্থান হয়েছে। সামগ্রিক অর্থনীতির মন্থরগতি ও ব্যবসায়িক ঋণ চাহিদা কমে যাওয়ার পরও খুচরা ঋণ বিশেষ করে ফ্ল্যাট ও গাড়ি কেনার ঋণের চাহিদা রেকর্ড প্রবৃদ্ধি অর্জন করেছে। বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য বলছে, ২০২৫ সালের জুনে দেশে ভোক্তা ঋণ বছরভিত্তিক হিসাবে ২৬ শতাংশ বেড়েছে, যেখানে একই সময়ে সমগ্র সরকারি-বেসরকারি খাতের মোট ঋণ প্রবৃদ্ধি ছিল মাত্র ৮ শতাংশ। এর মধ্যে গাড়ি ঋণে ৫৮ দশমিক ৪৩ শতাংশ এবং আবাসন ঋণে ৩৮ শতাংশ প্রবৃদ্ধি দেখা গেছে। টিভি, ফ্রিজ, এসি, কম্পিউটারসহ ভোক্তা পণ্য কেনার ঋণ এবং ব্যক্তিগত ঋণেও প্রবৃদ্ধি ২০ শতাংশের ওপরে। ২০২৫ সালের জুন শেষে দেশে মোট ভোক্তা ঋণের পরিমাণ দাঁড়িয়েছে ১ লাখ ৭২ হাজার কোটি টাকা, যা মোট ব্যাংক ঋণের প্রায় ১০ শতাংশ। এক বছর আগেও এই হার ছিল মাত্র ৮ দশমিক ৫৭ শতাংশ। বর্তমানে ব্যাংকগুলো ভোক্তা ঋণে সর্বোচ্চ ১১ দশমিক ৫ শতাংশ এবং নন-ব্যাংক আর্থিক প্রতিষ্ঠানগুলো সর্বোচ্চ ১২ দশমিক ৫ শতাংশ সুদ নিচ্ছে। করপোরেট ঋণের দুর্বল অবস্থার কারণে সুদের হার আরও কমার সম্ভাবনা দেখছেন ব্যাংক সংশ্লিষ্টরা।

ব্যাংকগুলোর কৌশলগত স্থানান্তর : করপোরেট থেকে রিটেইল : একটি বেসরকারি ব্যাংকের একজন জ্যেষ্ঠ নির্বাহী জানান, ভোক্তা ঋণের এই ঊর্ধ্বমুখী প্রবণতা ব্যাংকগুলোর কৌশলগত পরিবর্তনের ফল। তার ভাষায়, করপোরেট ঋণের ঝুঁকি ও চাহিদা কমে যাওয়ায় ব্যাংকগুলো ব্যক্তিগত ঋণে ঝুঁকছে। এখানে ঋণের পরিমাণ ছোট হলেও বৈচিত্র্য বেশি, ফলে ঝুঁকিও কম। বর্তমান নীতিমালা অনুযায়ী, সর্বোচ্চ ২০ লাখ টাকা ব্যক্তিগত ঋণ, ৬০ লাখ টাকা গাড়ি ক্রয়ে ঋণ এবং দুই কোটি টাকা পর্যন্ত আবাসন ঋণ নেওয়া যায়। গৃহ ঋণে সর্বোচ্চ বাজার অংশীদারিত্ব থাকা ডাচ্-বাংলা ব্যাংক শুধু ২০২৫ সালের নভেম্বরে ১০০ কোটি টাকার হোম লোন বিতরণ করেছে যা তাদের ইতিহাসে এক মাসে সর্বোচ্চ।

সিটি ব্যাংক, যাদের ভোক্তা ঋণে বাজার অংশীদরিত্ব ৭ শতাংশের বেশি, ২০২৫ সালের প্রথম ১০ মাসে ২০ শতাংশ প্রবৃদ্ধি অর্জন করেছে। সিটি ব্যাংকের উপব্যবস্থাপনা পরিচালক মো. অরুপ হায়দার সম্পদ জানান, ব্যাংকের মাসিক ভোক্তা ঋণ বিতরণ এক বছরে ২৫০ থেকে ২৬০ কোটি টাকা থেকে বেড়ে ৪০০ কোটি টাকায় পৌঁছেছে। তিনি বলেন, গাড়ি ঋণের ঊর্ধ্বসীমা ৪০ লাখ থেকে ৬০ লাখ টাকায় উন্নীত হওয়ায় গাড়ির ঋণে সবচেয়ে শক্তিশালী প্রবৃদ্ধি দেখা গেছে। বিকাশের সঙ্গে সিটি ব্যাংকের ন্যানো লোন অংশীদারিত্বও প্রবৃদ্ধিতে অবদান রেখেছে।

গাড়ির ঋণে উল্লম্ফন : মধ্যবিত্তের চাহিদাই চালিকাশক্তি : ব্যাংকাররা জানান, ব্যবহৃত গাড়ি কেনার ঋণ অনুমোদনের ফলে গাড়ি ঋণের বাজার বিস্তৃত হয়েছে। টাকার অবমূল্যায়নের কারণে রিকন্ডিশন্ড গাড়ির দাম বেড়ে যাওয়ায় ভোক্তারা ব্যয় সামাল দিতে বেশি ঋণ নিতে বাধ্য হয়েছেন। বারভিডা সভাপতি আবদুল হক বলেন, ৪০-৬০ লাখ টাকার রিকন্ডিশন্ড গাড়ি বিক্রি এ বছর উল্লেখযোগ্যভাবে বেড়েছে। মধ্যবিত্তের কাছে গাড়ি এখন বিলাস নয়, প্রয়োজন। তার মতে, ব্যাংকগুলোর অতিরিক্ত তারল্যও গাড়ি ঋণে প্রবাহ বাড়িয়েছে। বারভিডার হিসাবে ২০২৫ সালের প্রথম ১০ মাসে গাড়ির বাজার কমপক্ষে ১০ শতাংশ সম্প্রসারিত হয়েছে।

বিনিয়োগ স্থবিরতার মধ্যেও ভোগ ব্যয়ে স্থিতিশীল প্রবৃদ্ধি : বিশ্বব্যাংক প্রকাশিত সাম্প্রতিক বাংলাদেশ ডেভেলপমেন্ট আপডেট প্রতিবেদনে বলা হয়, উচ্চ মূল্যস্ফীতি সত্ত্বেও প্রবাসী আয়ের প্রবাহ ও রপ্তানির শক্তিশালী পারফরম্যান্স ভোগ ব্যয়কে জিইয়ে রেখেছে। ২০২৪-২৫ অর্থবছরে ব্যক্তি খাতের ভোগ ব্যয় প্রবৃদ্ধি ৫ দশমিক ২ শতাংশ, যা আগের অর্থবছরের তুলনায় সামান্য কম হলেও স্থিতিশীল। ভোগ্যপণ্যের আমদানি ১৫ দশমিক ৩ শতাংশ বেড়েছে। টানা দুই বছর সংকোচনের পর এটি প্রথম ইতিবাচক প্রবৃদ্ধি। অন্যদিকে বেসরকারি বিনিয়োগে স্থবিরতা স্পষ্ট। রাজনৈতিক অনিশ্চয়তা, কাঁচামালের দাম বৃদ্ধি, উচ্চ সুদহার এবং জ্বালানি সরবরাহ নিয়ে উদ্বেগের কারণে ব্যবসায়ীরা ‘অপেক্ষা পর্যবেক্ষণ’ প্রবণতায় ফিরেছেন। এর প্রতিফলন ২০২৫ সালের জুনে বেসরকারি ঋণ প্রবৃদ্ধি ৬ দশমিক ৫ শতাংশে, যা ২২ বছরের মধ্যে সর্বনিম্ন। মূলধনী যন্ত্রপাতি ও যন্ত্রাংশ আমদানিও ১০ দশমিক ২ শতাংশ কমেছে। সরকারি বিনিয়োগও সংকুচিত। ২০২৪-২৫ অর্থবছরে উন্নয়ন ব্যয় ২৫ দশমিক ৫ শতাংশ কমেছে।

আগামী দিনের সম্ভাবনা : বিশ্বব্যাংক বলছে, ২০২৫-২৬ অর্থবছরে মূল্যস্ফীতি কমলে ভোগ ব্যয় আরও বাড়তে পারে এবং মোট জিডিপি প্রবৃদ্ধি ৪ দশমিক ৮ শতাংশে উন্নীত হতে পারে। তবে বিনিয়োগ এখনো দুর্বল থাকবে বলে আশঙ্কা করা হচ্ছে। কারণ ব্যাংক খাতের দুর্বলতা এবং নির্বাচনি অনিশ্চয়তা বিনিয়োগে চাপ বজায় রাখবে। রপ্তানি খাত শক্ত অবস্থান ধরে রাখবে।