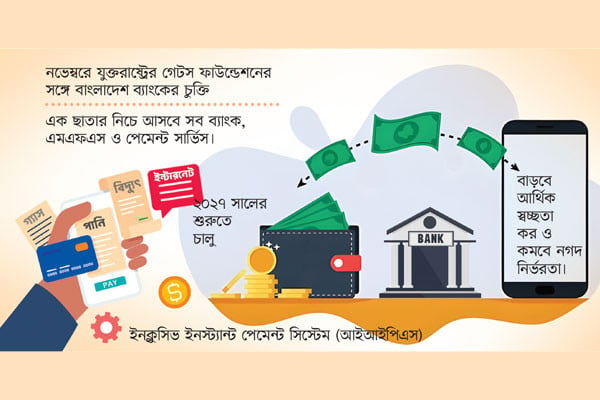

দেশের অর্থনৈতিক প্রবৃদ্ধি ও আর্থিক অন্তর্ভুক্তিকে ত্বরান্বিত করতে ইনক্লুসিভ ইনস্ট্যান্ট পেমেন্ট সিস্টেম (আইআইপিএস) নামে ডিজিটাল লেনদেনের নতুন প্ল্যাটফর্ম চালুর প্রস্তুতি নিচ্ছে বাংলাদেশ ব্যাংক। তবে ডিজিটাল উপকরণকে আনুষ্ঠানিক, দক্ষ ও সাশ্রয়ী আর্থিক সেবায় রূপান্তর করাই এখন বড় চ্যালেঞ্জ বলে মনে করছে আর্থিক খাতের নিয়ন্ত্রক সংস্থা। বাংলাদেশ ব্যাংকের পেমেন্ট সিস্টেম বিভাগের তথ্যমতে, বর্তমানে দেশে মোবাইল ফোন গ্রাহকের সংখ্যা ১৮ কোটি ৫০ লাখ এবং ইন্টারনেট ব্যবহারকারী প্রায় ১৩ কোটি ৬০ লাখ, মোবাইল ইন্টারনেট ব্যবহারকারীর সংখ্যা ১২ কোটি ১৫ লাখ ৩০ হাজার। সামাজিক যোগাযোগ মাধ্যম ব্যবহারকারী ৬ কোটি। বিপুল ডিজিটাল প্রবেশাধিকার সত্ত্বেও প্রাপ্তবয়স্ক জনগোষ্ঠীর মাত্র ৫৩ শতাংশ আর্থিক খাতে অন্তর্ভুক্ত। নারী, গ্রামীণ জনগোষ্ঠী ও ক্ষুদ্র উদ্যোক্তাদের (এমএসএমই) মধ্যে ঘাটতি সবচেয়ে বেশি।

বাংলাদেশ ব্যাংক মনে করছে আইআইপিএস চালু হলে নগদ টাকার ওপর নির্ভরশীলতা কমবে, কর বৃদ্ধি ও আর্থিক স্বচ্ছতা বাড়বে, ক্ষুদ্র উদ্যোক্তারা সহজে ডিজিটাল ঋণ সুবিধা পাবেন এবং দেশি-বিদেশি রেমিট্যান্স দ্রুত ও স্বল্পব্যয়ে পাঠানো সম্ভব হবে। দেশে বর্তমানে ব্যাংক, মোবাইল ফিন্যান্সিয়াল সার্ভিস এবং মাইক্রোফাইন্যান্স প্রতিষ্ঠান আর্থিক অন্তর্ভুক্তির মূল চালিকাশক্তি। ৬১টি ব্যাংকের ১৬ কোটি ৫০ লাখেরও বেশি অ্যাকাউন্ট থাকলেও মূলত উচ্চমূল্যের লেনদেনে সীমাবদ্ধ। অন্যদিকে ১৩টি মোবাইল ফিন্যান্সিয়াল সার্ভিস প্রতিষ্ঠানের ১৪ কোটি ৬০ লাখ অ্যাকাউন্ট খোলা হলেও চালু অ্যাকাউন্টের সংখ্যা ৮ কোটি ৯৪ লাখ। চালু অ্যাকাউন্টের অধিকাংশ লেনদেন নগদ জমা ও উত্তোলন কেন্দ্রিক। এ ছাড়া সারা দেশে ৭২৪টি ক্ষুদ্র ঋণ প্রতিষ্ঠানের ৪ কোটি ১৫ লাখ গ্রাহক রয়েছে। মোট কার্ড ব্যবহারকারী ৪ কোটি ৩৪ লাখ এবং ইন্টারনেট ব্যাংকিং গ্রাহক ১ কোটি ১০ লাখ।

এর আগে বাংলাদেশ ব্যাংক বিনিময় (ইন্টারঅপারেবল ডিজিটাল ট্রানজেকশন প্ল্যাটফর্ম-আইডিটিপি) নামের আন্তপরিচালন যোগ্য ডিজিটাল লেনদেন প্ল্যাটফর্ম চালু করেছিল। জটিলতা ও সীমিত অংশগ্রহণের কারণে এটি প্রত্যাশিত সাফল্য পায়নি। ফলে গত আগস্টে ‘বিনিময়’ বাতিল করেছে বাংলাদেশ ব্যাংক। নতুন করে আইআইপিএস প্ল্যাটফর্ম চালুর মাধ্যমে সব ধরনের ব্যাংক, এমএফএস ও পেমেন্ট সেবা এক ছাতার নিচে আনার উদ্যোগ নেওয়া হয়েছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বাংলাদেশ প্রতিদিনকে বলেন, যুক্তরাষ্ট্রের গেটস ফাউন্ডেশনের আর্থিক সহায়তায় নতুন লেনদেন প্ল্যাটফর্ম তৈরি করা হবে। নভেম্বরের মধ্যে নির্মাণকারী প্রতিষ্ঠানের সঙ্গে চুক্তি করা গেলে ২০২৭ সালের শুরুতে লেনদেন চালু করা যাবে। বাংলাদেশ ব্যাংকের কর্মকর্তারা বলছেন, বিশ্বের নানা দেশে একীভূত ইনস্ট্যান্ট পেমেন্ট সিস্টেম ব্যাপক সাফল্য পেয়েছে। যেমন ব্রাজিলের পিক্স মাত্র দুই বছরে ৭০ শতাংশ জনগণ ব্যবহার শুরু করে। পাকিস্তানের রাস্ট মোবাইল এলিয়াস ও ফ্রি পিটুপি ট্রান্সফার দ্রুত জনপ্রিয়তা বাড়ায়। ভারতের ইউপিআই বর্তমানে মাসে ১ হাজার ৪০০ কোটির বেশি লেনদেন হয়, যুক্ত হয়েছে ৩০ কোটির বেশি ব্যবহারকারী ও ৭ কোটির বেশি ব্যবসায়ী। তানজানিয়ার টিপস ২০২৪ সালে ৪৫ কোটি ৩০ লাখ লেনদেন সম্পন্ন করেছে, যাতে মোট জনসংখ্যার অর্ধেকের বেশি অন্তর্ভুক্ত।

আরিফ হোসেন খান বলেন, সব ক্ষেত্রেই একটি সরকার-সমর্থিত, সহজলভ্য ও সাশ্রয়ী প্ল্যাটফর্ম আর্থিক অন্তর্ভুক্তি বাড়াতে মূল ভূমিকা রেখেছে। আমাদের দেশেও সরকার সমর্থিত ব্যবহারবান্ধব একটি প্ল্যাটফর্ম চালু করার বিকল্প নেই। এর মাধ্যমে আর্থিক অন্তর্ভুক্তির নতুন দুয়ার খুলবে। বাংলাদেশ ব্যাংকের এ উদ্যোগ সফল হলে দেশের ডিজিটাল অর্থনীতি কেবল গতি পাবে না, বরং ‘ক্যাশলেস বাংলাদেশ’ গড়ার স্বপ্ন বাস্তবায়নের দিকেও হবে বড় পদক্ষেপ। তিনি বলেন, ব্রাজিলের পিক্স, ভারতের ইউপিআই, পাকিস্তানের রাস্ট এবং তানজানিয়ার টিপসের মতো উদ্যোগগুলো তাদের দেশে বিপুল সাড়া ফেলেছে। ভারতের ইউপিআই শুধু চলতি বছরের আগস্ট মাসেই ১ হাজার ৪২০ কোটি লেনদেন সম্পন্ন করেছে। এসব মডেল থেকে শিক্ষা নিয়ে বাংলাদেশও একটি সহজ, সাশ্রয়ী ও সর্বজনীন প্ল্যাটফর্ম তৈরি করতে চায়।