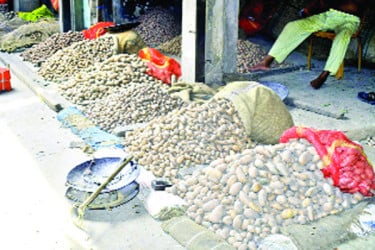

রাজশাহীর আড়ানী রেলস্টেশনে ঘটে যাওয়া মর্মান্তিক আত্মহত্যা আমাদের চোখে আঙুল দিয়ে দেখিয়ে দিয়েছে দেশের প্রান্তিক কৃষকের জীবন কতটা অনিশ্চয়তায় ঘেরা এবং ঋণের চাপে কী ভয়াবহ পরিণতি হতে পারে। পেঁয়াজচাষি মীর রুহুল আমিনের আত্মহত্যার পেছনে সামাজিক গল্পের চেয়েও বড় যে বাস্তবতা উঠে এসেছে, তা হলো ঋণগ্রস্ততার জটিল বাস্তবতা। আমাকে প্রায় প্রতি সপ্তাহেই কাজের প্রয়োজনে মাঠের কৃষকের সঙ্গে কথা বলতে হয়। তাদের কাছ থেকে জেনেছি ব্যাংক থেকে কম সুদে ঋণ দেওয়া হলেও তারা ব্যাংক থেকে ঋণ সুবিধা পান না। সহজে ঋণ পেতে তাদের ছুটে যেতে হয় এনজিও বা মহাজনের কাছে। প্রশ্ন হচ্ছে, কেন কৃষক মহাজন বা এনজিওর দ্বারস্থ হন?

‘ব্যবসায়ীরা ঋণ পান, চাকরিজীবীরা ঋণ পান, কোম্পানিওয়ালারা ঋণ পান, আমি কৃষক ব্যাংকে গেলে ঋণ পাই না কেন? আমি কৃষক অন্যের জমি বর্গা চাষ করি। এত কাগজপত্র কই পামু? এনজিও ঋণ দেয় কোনো ঝুটঝামেলা নেই; ব্যাংকের ঋণ নিতে গেলে এত ঝামেলা কেন?’ প্রশ্নটি খোদ অর্থমন্ত্রীর সামনেই উত্থাপন করেছিলেন এক কৃষক; টাঙ্গাইলে অনুষ্ঠিত কৃষি বাজেট কৃষকের বাজেট অনুষ্ঠানে। ২০০৬ সাল থেকে ‘কৃষি বাজেট কৃষকের বাজেট’ অনুষ্ঠানে প্রতি বছরই কৃষিঋণ নিয়ে কৃষকের দাবি উঠে আসছে। কৃষক সহজ শর্তে সহজে ব্যাংক থেকে ঋণ পেতে চায়। কারণ ব্যাংক থেকে ঋণ নিলে তাকে সুদ দিতে হবে শতকরা ৪ থেকে ৮ টাকা। আর এনজিও থেকে ঋণ নিলে সেটার সুদের পরিমাণ ক্ষেত্র বিশেষে শতকরা ২০ থেকে ২৫ টাকায় গিয়ে দাঁড়ায়। আর মহাজনী ঋণের সুদ তো বিদ্যুতের গতিতে বাড়ে। আমাদের কৃষকের জন্য ঋণ পাওয়াটা একটা জটিল বিষয়। এ নিয়ে আন্তর্জাতিক সংস্থা ইন্টারন্যাশনাল ফুড পলিসি রিসার্চ ইনস্টিটিউটের (ইফপ্রি) ২০১৯ সালের একটি সমীক্ষা রয়েছে। সমীক্ষা বলছে, বাংলাদেশের কৃষক সাধারণত এনজিও, আত্মীয়স্বজন, বেসরকারি ব্যাংক, দাদন ব্যবসায়ীসহ বিভিন্ন বেসরকারি উৎস থেকে ৮১ শতাংশের বেশি ঋণ নেন। আর এসব ঋণের সুদের হার ১৯ থেকে ৬৩ শতাংশ। অন্যদিকে কৃষি ব্যাংক থেকে যে ঋণ দেওয়া হয়, তার সুদের হার ৯ শতাংশ (এখন আরও কম)। কিন্তু কোনো এক অজানা কারণে কৃষকের মোট ঋণের মাত্র ৬ শতাংশ আসে কৃষি ব্যাংক থেকে। অথচ প্রকৃত কৃষক কখনো ঋণখেলাপি হয় না তার প্রমাণ আমরা সব সময়ই পেয়ে এসেছি। বিশেষ করে করোনার সময় বাংলাদেশ ব্যাংকের একটি পরিসংখ্যান তা স্পষ্ট করে দিয়েছে। বাংলাদেশ ব্যাংকের পরিসংখ্যান বলছে, ২০২০ সালের জুলাই থেকে ডিসেম্বর, এ ছয় মাসে ব্যাংকগুলো কৃষকদের ঋণ দিয়েছে ১২ হাজার ৭৭ কোটি টাকা। বিপরীতে একই সময়ে কৃষকদের কাছ থেকে আদায় করেছে ১৪ হাজার ৯১ কোটি টাকা। সে হিসাবে ছয় মাসে ব্যাংকগুলো বিতরণের তুলনায় ২২ দশমিক ৫৩ শতাংশ বেশি কৃষিঋণ আদায় করেছে। অর্থাৎ বলা যায়, মহামারিতে আমাদের কৃষকই অর্থনীতির হাল ধরে ছিলেন। পাশাপাশি তারা অন্যদের তুলনায় ব্যাংকের অর্থও বেশি পরিশোধ করেছেন। যদিও করোনার মাঝে কৃষকের ঋণের কিস্তি দেওয়ার ব্যাপারে বিশেষ শিথিলতা ছিল। সরকারের পক্ষ থেকে ঋণের কিস্তি আদায়ে কৃষককে বাধ্য করার ব্যাপারটিতে ছিল নিষেধাজ্ঞা। তারপরও বেশির ভাগ কৃষক ব্যাংকের ঋণের কিস্তি নিয়মিত পরিশোধ করেছেন।

দেশের বহু ঋণদান প্রতিষ্ঠান ফুলে ফেঁপে বড় হয়েছে। অথচ কৃষকের সেরকম কোনো পরিবর্তন হয় না। কৃষক ঋণের জালে আটকে যায়। কখনো এনজিও, কখনো মহাজনের কাছ থেকে ঋণ নিয়ে দীর্ঘ ঋণের বোঝা টানতে থাকে। আমার ‘কৃষি বাজেট কৃষকের বাজেট’ অনুষ্ঠানের এক আসরে নাটোরে কৃষক রফিকুল ইসলাম ক্ষোভের সঙ্গে বলেছিলেন, ‘কখনো কোনো রাজনীতিবিদকে তো দেখি নাই রাজনীতি করে নিঃস্ব হয়ে যেতে, সেটা সরকারি দলের হোক আর বেসরকারি দলেরই হোক। কৃষক কেন কৃষি ক্ষেতি করে নিঃস্ব হয় তার খোঁজখবর তো কেউ নেয় না। আপনারা তিল থেকে তাল হইছেন, শিল্পপতি হইছেন। আর আমাদের পুঁজি নাই, আমাদের বাজার নিয়ে কেউ ভাবে না, আমাদের কথা কেউ বলে না।’ এই ক্ষোভ শুধু রফিকুল ইসলামের নয়, প্রতিটি কৃষকের। মহাজন কিংবা মহাজনদের মতো যারা কৃষকের দুরবস্থাকে পুঁজি করে নিজেদের ব্যবসা সম্প্রসারণ করেছে তারা কখনোই চায় না মহাজনী দুষ্টুচক্র থেকে কৃষক বের হয়ে যাক।

ফসলনির্ভর কৃষকের ঋণের বোঝা বাড়ে সাধারণত দুই কারণে। কৃষক ঋণ নিয়ে ফসল ফলায়। মৌসুমে সে ফসলের দাম পায় না। কিন্তু ওই সময়টাতে তার টাকা বেশি প্রয়োজন। কারণ সার-ওষুধের দোকানের বাকি মেটাতে হবে, মহাজনের কাছ থেকে নেওয়া ঋণ শোধ করতে হবে এবং পরবর্তী ফসলের জন্য জমি প্রস্তুত করতে হবে। তাই ওই সময়টাতে ফসলের দাম কম থাকা সত্ত্বেও সে ফসল বিক্রি করে দেয়। কম দামে ফসল বিক্রি করে দেনা শোধ করে, নতুন ফসল চাষে যেতে যেতে দেখা যায় তার ঋণের পরিমাণ আগের চেয়ে বেড়ে গেছে।

বাংলাদেশের প্রান্তিক কৃষকের জন্য সবচেয়ে সহজলভ্য ঋণের উৎস হলো স্থানীয় এনজিও এবং মহাজন। এদের কাছ থেকে টাকা পাওয়া সহজ, দ্রুত এবং তেমন কাগজপত্রের ঝামেলাও নেই। একজন কৃষক যখন হঠাৎ পেঁয়াজ চাষের সিদ্ধান্ত নেন, তখন তার কাছে হয়তো প্রয়োজনীয় সঞ্চয় থাকে না। মাঠে চাষ শুরু করতে হবে সময়মতো। অথচ ব্যাংকে ঋণের জন্য আবেদন করলে শুরু হবে আমলাতান্ত্রিক জটিলতা। জাতীয় পরিচয়পত্র, দলিল, চাষের প্রমাণ, জামিনদার, বিভিন্ন ধরনের চিঠিপত্র এবং দীর্ঘ প্রতীক্ষা। পক্ষান্তরে এনজিওতে শুধু একটি বই খোলা, কিছু মৌখিক শর্ত মানা, আর কিস্তি দেওয়ার প্রতিশ্রুতি।

মীর রুহুল আমিনের ক্ষেত্রেও দেখা গেছে, তিনি তিনটি এনজিও থেকে যথাক্রমে ৫০ হাজার, ৬৪ হাজার এবং ৮০ হাজার টাকা ঋণ নিয়েছেন। সাপ্তাহিক কিস্তি ৪ হাজার ৪৫০ টাকা- একজন পেঁয়াজচাষির পক্ষে তা নিয়মিত দেওয়া প্রায় অসম্ভব। বিশেষ করে যখন বাজারে পেঁয়াজের দাম পড়ে যায় এবং বিক্রি করে লোকসান গুনতে হয়। মহাজনের ঋণব্যবস্থা বেশির ভাগ ক্ষেত্রেই অমানবিক। উচ্চ সুদের হার। অন্যদিকে বাংলাদেশ ব্যাংক বেসরকারি ব্যাংকগুলোকে কৃষিঋণ দেওয়ার জন্য যে লক্ষ্যমাত্রা নির্ধারণ করে দিয়েছে, অনেক ব্যাংক গ্রাম পর্যায়ে কার্যক্রম পরিচালনার অবকাঠামো না থাকায় এনজিওর মাধ্যমে ঋণকার্যক্রম পরিচালনা করে। অনেক ক্ষেত্রে ঋণের সুদের পরিমাণও বেড়ে যায়। যা হোক, এনজিওর ঋণের ক্ষেত্রে কিস্তি দিতে হয় সময়মতো, ফলন যা-ই হোক না কেন। কোনো ধরনের ছুটি বা দেরি সহ্য করে না তারা। বরং সময়মতো কিস্তি না দিতে পারলে মানসিক চাপ এমনকি সামাজিকভাবে হেয়প্রতিপন্ন করার ঘটনা ঘটে। অনেকে বাড়িঘর বিক্রি করে দেন, কেউ সন্তানদের পড়াশোনা বন্ধ করে দেন, কেউবা আত্মহত্যার পথ বেছে নেন- যেমনটি করলেন মীর রুহুল আমিন। ২০১০ সালে নওগাঁ আত্রাইয়ের চক শিমলা গ্রামে কৃষকের ঈদ আনন্দ অনুষ্ঠান ধারণ করতে গিয়ে খবর পেয়েছিলাম সেখানকার কৃষকের আত্মহত্যার অমানবিক বিষয়টির। এত দিন পরও সমস্যার তেমন সমাধান হয়নি। এ থেকে আমাদের কৃষককে বাঁচাতে হবে। ঋণের দুষ্টচক্র থেকে উদ্ধার করতে হবে তাদের। প্রক্রিয়াটা আমরা সবাই জানি, কিন্তু কেউ এগিয়ে আসছি না। মীর রুহুল আমিনের মৃত্যু কোনো একক ঘটনা নয়- এটা আমাদের দেশের হাজারো ঋণগ্রস্ত কৃষকের প্রতীক। তিনি চলে গেছেন, কিন্তু রেখে গেছেন প্রশ্ন- কেন আমাদের কৃষকের জীবন এখনো এত অনিরাপদ, কেন তারা নিজেদের শেষ সম্বল ‘আত্মা’কেও উৎসর্গ করতে বাধ্য হন? উত্তর খুঁজে বের করা এখন আমাদের নৈতিক দায়িত্ব।

লেখক : মিডিয়াব্যক্তিত্ব